中金:大选结束后,美债本轮下跌行情将结束

- 体育

- 2024-10-24 09:42:22

- 485

中金认为,降息后美国基本面修复的自然趋势,叠加大选后政策的增量变化,都使得美债利率难以再度趋势下行,有也是交易和反身性机会。

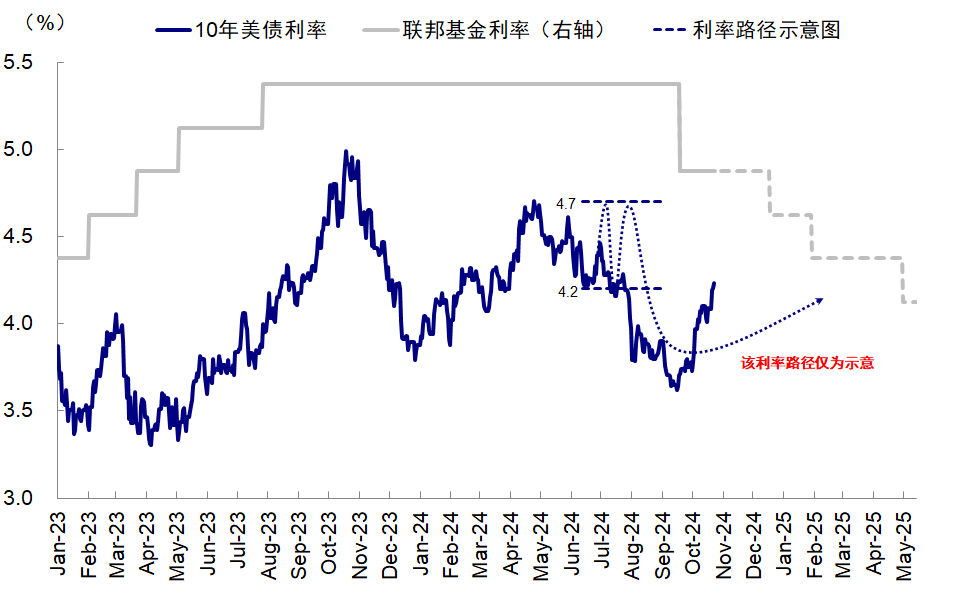

近期10年美债快速走高逼近4.3%,较一个月前的底部已经抬升70bp。有趣的是,9月17日美联储超预期降息50bp、市场降息和衰退预期正盛之时,回头来看恰是利率底部。我们对此几点思考,供大家参考。

为何上行?

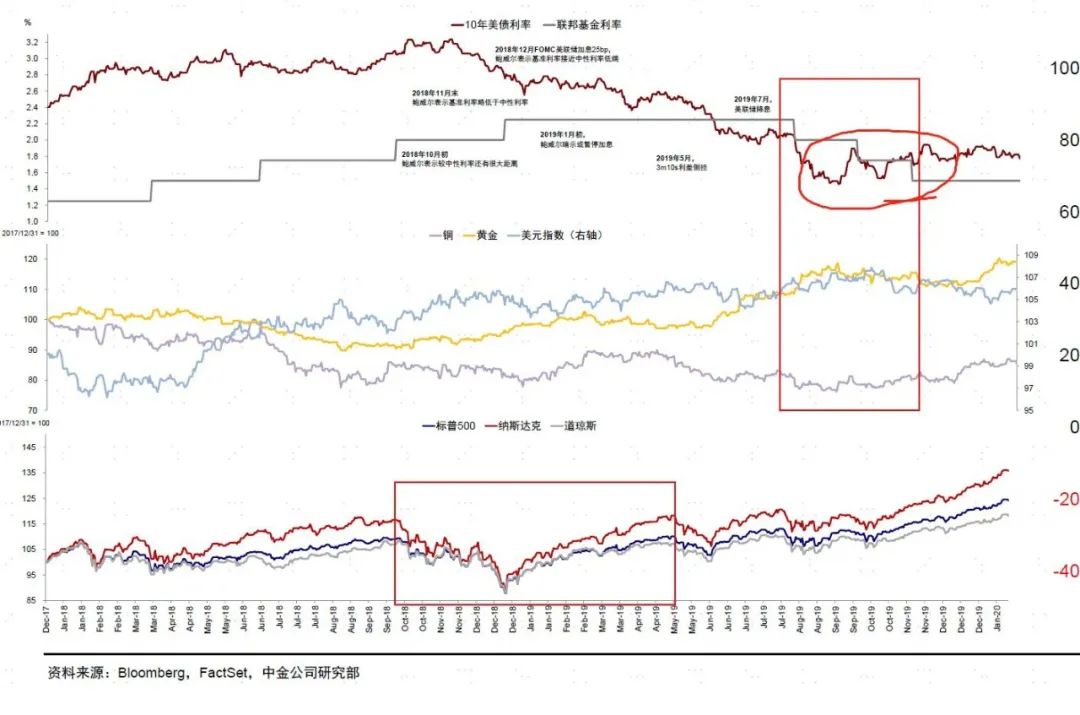

其实上行并不奇怪,我们此前不断提示对降息这事要【反着想、反着做】,【降息兑现时可能也是利率逐步见底时】,与2019年如出一辙。如果降息时还继续看跌利率加仓债券,就做反了。实际上,过去一年,任何一个时间点线性外推当时对降息的预期,几乎都是反的。

原因有三:

一是预期透支过多;二是利率自身的反身性,利率降的过多反而使其无法进一步下降,因为融资成本降低有利增长,增长好了,自然降息也就不用那么多了,向上也是同理;三是过去几天愈发强烈的特朗普交易提供了新的加持。

会上多高?

另一个有意思的地方是,利率的上和下都会超调且超出预期,之前降至3.7%以下也让人大跌眼镜。我们用自然利率等不同方法测算的中枢是3.8-4%,但却无法保证超过这个位置马上就会回来,就像之前跌破3.8%还继续往下一样,过去一年已经上演过太多次。

后续走势?

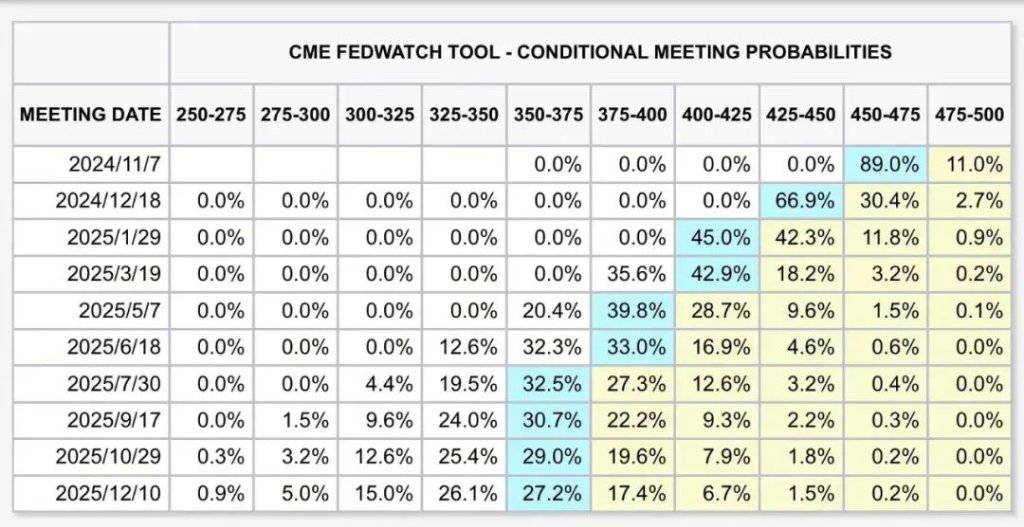

再度降息前应该还有交易性机会,毕竟利率走得过高又会发挥另外一边的反身性,也不至于一下就不降息了(CME 期货还是定价11月降息)。但突破前期低点也比较难了。降息后美国基本面修复的自然趋势,叠加大选后政策的增量变化,都使得难以再度趋势下行,有也是交易和反身性机会。

大选的影响节奏和程度是个难点。

2016年特朗普胜选后利率上冲80bp,但此次有些前置。如果此次大选后再度大幅上冲,建议可以做多一波。然后等基本面转好方向更明确,大选后政策也都陆续更清晰了,本轮下行周期就可以结束了。

发表评论