挖掘利率下行机遇,中信保诚基金闲钱理财+来帮忙

- 科技

- 2024-10-24 16:57:05

- 446

10月18日一早今年第二轮存款利率下调来了。这是继7月后,时隔不到3个月大行再度下调存款利率,也是自2022年9月以来大行第六次主动下调存款利率。具体来看,自2022年4月存款利率市场化调整机制建立以来,以大行为首进行的存款挂牌利率下调已进行了五轮,分别在2022年9月、2023年6月、2023年9月、2023年12月和2024年7月。

存款利率下行,将可能带来什么影响?

在当前经济环境下,存款利率的下调或会推动债券收益率中枢下移,这一趋势对债券市场构成了积极影响。

首先,存款利率下调带来银行资金成本下降,对资产端收益率要求降低,债券配置性价比或提升。

其次,银行存款吸引力下降后,会有相当一部分资金分流到非银金融产品,如银行理财、债基等,助推债市走牛。

最后,在债券票息不变的情况下,如果市场利率降低,那么投资债券的优势就会更明显,高票息的债券资产就会变得供不应求,从而可能推动债券价格的上涨。

短债基金引领闲钱理财新方向

而正是在这样的背景下,短债基金产品因其流动性较好,受到众多投资者的青睐。具体来看,市场上的短债基金一般主要投资于中短久期的高等级信用债,这些债券通常具有较高的信用评级和较低的违约风险。同时,短债基金的资产久期较短,意味着基金的变现能力较强,具有较高的流动性。此外,短债基金还能发挥主动投资的优势,挖掘市场机会,争取增厚投资收益。

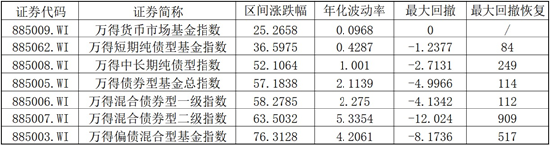

事实果真如此么?让我们用数据来说明。通过回看过去十年不同类型债券基金指数的收益、最大回撤、年化波动率等数据,可以看出短债基金具备相对适宜的风险收益风格,有助于实现“相对占优的收益,相对更低的波动,相对更小的回撤”这一投资目标,或可被称为灵活性、稳健性、防御性相对较高的“闲钱理财”工具。

数据统计区间:2014.10.19-2024.10.18,数据来源:Wind,指数历史数据不预示未来,指数表现与单只基金业绩表现不同,不代表基金的业绩表现,不作为未来收益保证或投资建议。指数的具体信息以官方指数公司发布的权威信息为准。

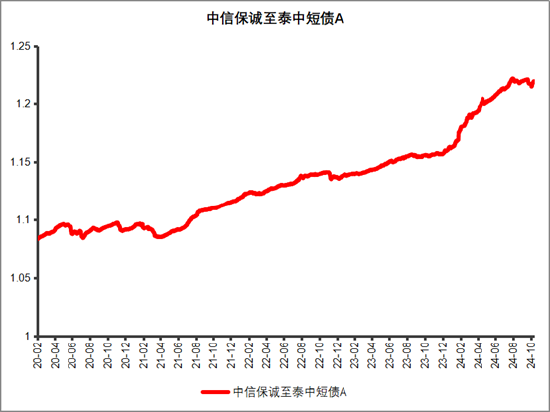

短债基金之所以表现出相对稳健的风格,与其投资标的密切相关。以中信保诚至泰中短债基金为例,基金2024年中期报告显示其组合主要持有政策性金融债和商业银行金融债。(注:定期报告中显示的持仓仅为时点数据,不代表基金当前或未来持仓)同时,回看过往定期报告,其组合久期通常控制中短期,这使得基金过往净值的波动率相对较小,基金经理顾飞辰注重回撤控制,力争打造稳健绩优产品。

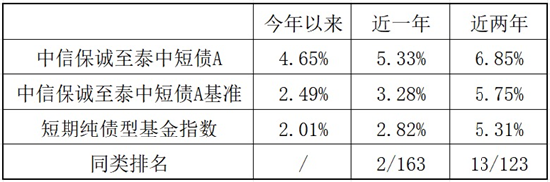

另外,顾飞辰拥有多年投资交易经验,熟悉择时择券、资金趋势分析和机构行为等投资决策关键要素,力争稳健参与波段交易增厚收益,实现了组合的流动性和净值增长。中信保诚至泰中短债A今年以来净值增长率达4.65%,过去1年净值增长率达5.33%。

注:数据截至2024.09.30,业绩已经托管行复核。短期纯债型基金指数数据来自于:wind,排名来源于:中国银河证券基金研究中心,同类基金:中短期纯债债券型基金(A类),排名发布时间:2024.10.01 。基金的过往业绩不代表未来表现,基金净值具有波动性。

面对前期债市政策调控频出,波动增大的债市还是否值得托付呢?其实,政策调控的本意是防止债券收益率快速下行,维持相对正向的收益率曲线,这对稳定银行的净息差是有积极正向作用的。目前经过几轮调整后,债券收益率又重新回到了相对合理的区间。

展望后市,伴随着存款利率下调,银行息差压力有所缓解,资金面的后续表现或有较大概率仍然比较稳定。在当前环境下,尽管债券市场的收益率一直走低,但其定价相对合理,整体风险或相对可控。中长期来看,现在实际利率的位置并不低,如果通过实际利率的模型去分析,债券仍然是非常有投资价值的一类资产。

在当前经济环境下,低利率市场或成常态。闲钱理财类产品以其风险等级评级相对较低、流动性相对较好等特点,成为资金的新宠。它既可以是保守型投资理财增强的“加油站”,也可以是稳健型投资的“压舱石”,又可以是积极投资中股债跷跷板效应下的“避风港”。中信保诚基金闲钱理财+系列,涵盖了货币基金、短债、中短债、长期纯债、一级债基与二级债基等闲钱理财产品,力争助您闲钱不闲置,或是您稳中求进的好选择!

1.中信保诚至泰中短债,于2020/2/7由成立于2017/6/6的信诚至泰灵活配置混合型证券投资基金变更注册而来。业绩比较基准为中债综合财富(1-3 年)指数收益率*80%+一年期定期存款利率(税后)*20%。A类历史业绩/基准业绩:2021-2023:2.31%/3.51%、1.84%/2.48%、2.12%/3.19%。C类历史业绩/基准业绩:2021-2023:2.21%/3.51%、1.73%/2.48%、2.02%/3.19%。2024年5月28日新设E类份额,由于未满6个月,暂不展示其业绩。历任及现任基金经理:杨旭(20170606-20180928)、提云涛(20170914-20191230)、缪夏美(20180914-20200115)、杨穆彬(20220713-20230831)、席行懿(201901230-至今)、顾飞辰(20231019-至今)。基金管理人对本基金的风险等级评级为R2。

顾飞辰管理的同类基金有:中信保诚嘉润66个月定开纯债、中信保诚嘉裕五年定开纯债、中信保诚稳达、中信保诚60天持有债券。

2.中信保诚嘉润66个月定开纯债,2020/11/10成立,业绩比较基准为该封闭期起始日公布的三年定期存款利率(税后)+1.0%。其历史业绩/基准业绩:2021-2023:3.78%/3.75%、4.02%/3.75%、3.87%/3.75%。历任及现任基金经理:何文忠(20201110-20220721)、吴胤希(20201110-20230905)、臧淑玲(20230831-至今)、顾飞辰(20231106-至今)。基金管理人对本基金的风险等级评级为R2。

3.中信保诚嘉裕五年定开纯债,2019/12/24成立,业绩比较基准为中债综合全价(3-5年)指数收益率。其历史业绩/基准业绩:2020-2023:2.79%/-0.42%、3.11%/1.66%、3.63%/-0.31%、3.43%/1.30%。历任及现任基金经理:吴胤希(20191224-20230905)、臧淑玲(20230831-至今)、顾飞辰(20231106-至今)。基金管理人对本基金的风险等级评级为R2。

4.中信保诚稳达,2018/8/31成立,业绩比较基准为中证综合债指数收益率。A类近五年历史业绩/基准业绩:2019-2023:3.69%/4.67%、5.62%/2.97%、4.52%/5.23%、2.57%/3.32%、3.98%/4.81%。C类近五年历史业绩/基准业绩:2019-2023:3.67%/4.67%、2.15%/2.97%、4.50%/5.23%、2.56%/3.32%、3.75%/4.81%。2023/10/27起增设E类份额,截至2023.12.31历史业绩/基准业绩:1.19%/1.54%。历任及现任基金经理:吴胤希(20180831-20201022)、邢恭海(20200820-至今)、顾飞辰(20231106-至今)。基金管理人对本基金的风险等级评级为R2。

5.中信保诚60天持有债券,2024-06-18成立,业绩比较基准为中债综合全价(总值)指数收益率*80%+一年期定期存款利率(税后)*20%。由于未满6个月,暂不展示其业绩。历任及现任基金经理: 席行懿(20240618-至今)、顾飞辰(20240807-至今)。基金管理人对本基金的风险等级评级为R2。

注:以上内容不作为投资承诺,基金的投资策略、配置的行业、具体的投资标的及比例将视市场情况在合同允许的范围内进行调整。

风险提示:本材料仅供参考,不构成任何投资建议或承诺,也不作为任何法律文件。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

投资前请认真阅读招募说明书、产品资料概要和基金合同等法律文件和本风险揭示,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,并在了解基金产品情况的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的产品。

根据有关法律法规,基金管理人做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行承担。基金过往业绩及其净值高低并不预示其未来表现,其他基金业绩不构成基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益和本金安全。

基金管理人对文中提及的个股/板块/行业仅供参考,不代表基金管理人任何投资建议,不代表基金持仓信息或交易方向,个股涨幅不代表本基金未来业绩表现,不构成任何投资建议或推介。基金管理人所提及观点对市场未来走势不构成任何保证。

材料中提及的基金(以下简称“本基金”)由基金管理人依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。本基金的基金合同、招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站和基金管理人网站进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

如果您购买的产品为货币市场基金,购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。

如果您购买的产品为货币市场基金,购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。如果您购买的产品以定期开放方式运作或者基金合同约定了基金份额最短持有期限,在封闭期或者最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。

基金有风险,投资需谨慎。

发表评论