创两年多新高!棕榈油要“歇歇脚”?

- 科技

- 2024-11-01 09:00:07

- 282

本文源自:期货日报

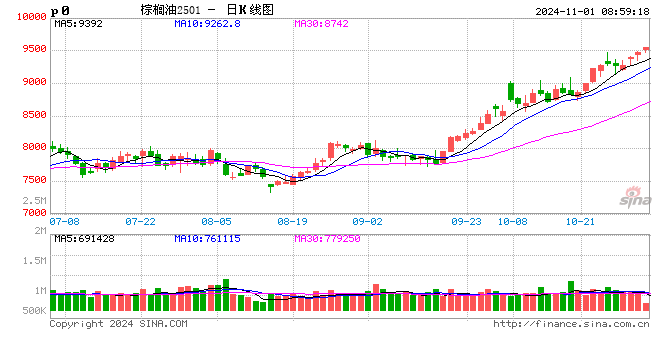

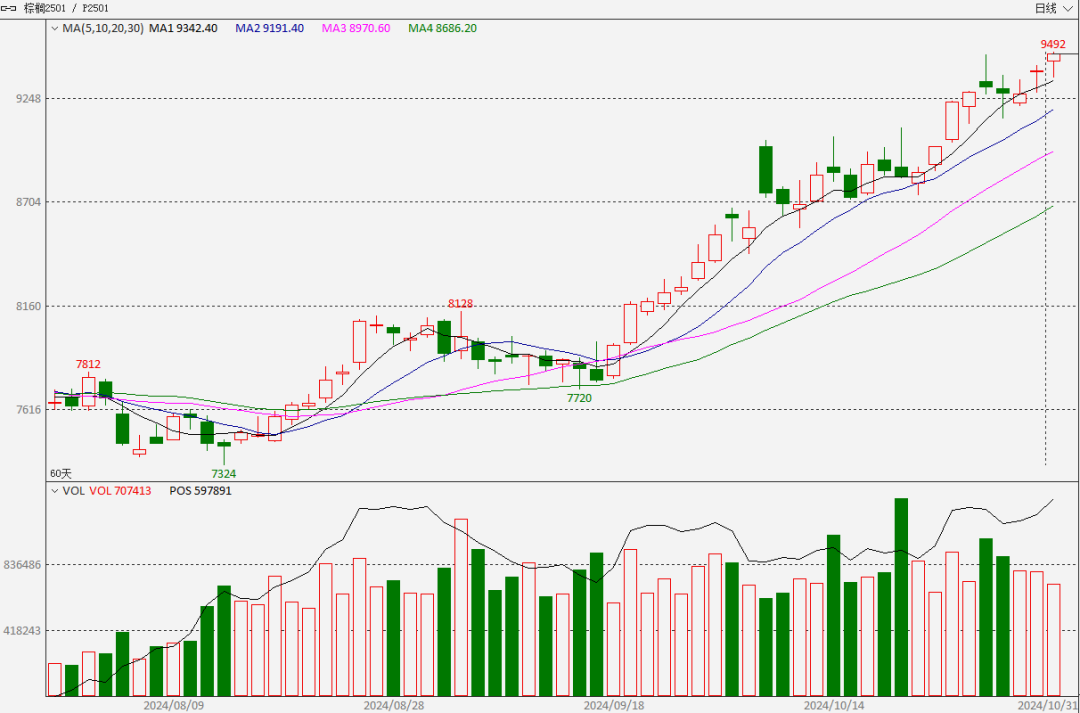

近期,棕榈油市场消息面与供需面利多共振,BMD棕油刷新逾两年高位,内盘棕榈油跟涨。10月31日,大连棕榈油期货主力合约盘中触及9492元/吨,创2022年下半年以来新高。

“棕榈油近段时间持续上涨,连创两年多来新高,主要是由于全球棕榈油供需平衡表发生了较大改变,呈现出环比和同比收紧的预期。”中辉期货油脂油料分析师贾晖表示,受去年厄尔尼诺影响,今年印尼和哥伦比亚棕榈油产量出现较大程度下滑,目前市场预计印尼2024年棕榈油产量同比减少5%,哥伦比亚2024年产量同比下降7.7%。在2024年全球棕榈油产量面临同比下滑的同时,2025年棕榈油的消费和成本预期却在节节走高。

国元期货油脂油料分析师刘金鹭告诉期货日报记者,马来西亚棕榈油减产周期提前,而印度排灯节备货提振马来西亚棕榈油出口,供弱需强之下,市场预计马来西亚棕榈油10月期末库存或进一步下调。另外,印尼贸易部从10月25日起对棕榈油残渣(通常用作生物燃料原料)实施出口许可要求,一定程度上也是DMO政策的延续,或抬升印尼棕榈油出口成本。加上明年B40政策下印尼生物柴油需求预期增加,对后续出口或存在进一步冲击,进而提振全球棕榈油价格中枢。

值得注意的是,马来西亚政府近期的一系列政策动向,进一步激发了棕榈油的看多情绪。贾晖分析,在市场认为棕榈油供应趋紧的情况下,马来西亚政府表示,不会通过砍伐的方式进行扩种,而是通过提高单产的方式来实现增产,这意味着马来西亚棕榈油产量不会快速大幅增加。此外,马来西亚政府计划从11月1日起实施新的棕榈油出口关税规则,按照新规则,马来西亚棕榈油出口关税将从近期的8%提升至10%,关税的提高将进一步增加国内棕榈油的进口成本。

“短期来看,目前棕榈油已经涨至两年多高点,结合基本面和技术面,11月份盘面存在阶段性回调的可能。”国联期货油脂油料分析师姜颖表示,马来西亚1—3月干旱引起的减产将在11月份结束,印尼去年9—10月干旱引起的减产已于今年7月结束,8月份产量有所恢复。根据往年极端气候与价格的关系,在拉尼娜强度最大时,棕榈油价格容易出现高位拐点。根据NOAA的气候预测模型,本年度拉尼娜高峰将在11月份出现。从历史规律推断,11月份有出现拐点的可能性。

“此外,印尼、马来西亚出口税改以及印度进口税改所导致的成本攀升,盘面已充分计价。印度进口利润转负,10月31日排灯节过后,进口节奏将阶段性放缓。印尼B50政策遭到市场普遍质疑。国内11月到港量将恢复至20万吨以上。目前盘面价格已涨至逾两年高位,技术上存在回调的可能。”姜颖说。

国内方面,刘金鹭介绍,产地棕榈油价格上扬抬高国内进口成本,进口利润持续倒挂,三季度和四季度棕榈油买船偏低。我国9月份棕榈油进口22万吨,同比减少58.5%;1—9月棕榈油累计进口206万吨,同比下滑33.3%。从需求看,豆油与棕榈油价差持续走低导致国内棕榈油消费低迷,高价抑制了需求,棕榈油仍维持供过于求格局。

展望后市,刘金鹭认为,11月油脂板块将维持高位整理走势,品种间延续分化态势,棕榈油表现相对较强,豆油与棕榈油、菜油与棕榈油价差存在走缩空间。

在姜颖看来,棕榈油存在长期上涨动力,产地油棕老龄化问题导致产量增长前景不佳,印尼生物柴油政策的加持使棕榈油基本面趋于紧张。

贾晖提示,短期可能利多出尽,预计未来一到两周棕榈油2501合约有高位整理或小幅调整的可能,追多需谨慎。从长周期看,考虑到四季度进入东南亚棕榈油的传统减产季,边际产量下降,短线的调整不会影响棕榈油四季度的多头格局。

发表评论