收评:氧化铝、集运指数涨超3%

- 科技

- 2024-11-08 15:18:08

- 301

午盘收盘,国内期货主力合约涨多跌少,氧化铝、集运欧线、菜油涨超3%,沪镍、棕榈油、沪铝涨超2%;跌幅方面,丁二烯橡胶跌超3%,红枣跌超2%,菜粕、豆粕、玻璃、铁矿石、豆二跌超1%。

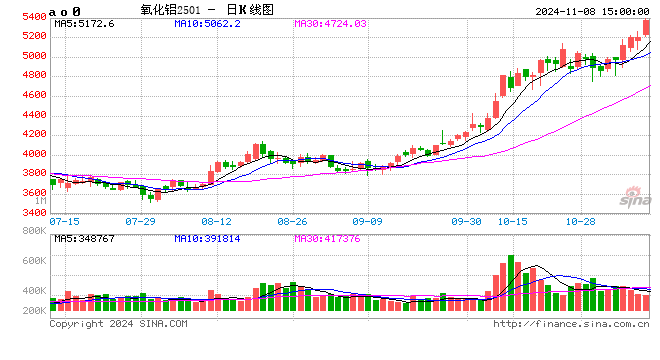

氧化铝现货价格上涨的趋势暂难改

本周氧化铝期货价格再度大涨,与此同时氧化铝现货价格也延续涨势。氧化铝期现价格持续大涨仍主要来自国内外供给端不足推动。国产矿供应几无增量导致内陆地区氧化铝有计划恢复运行的产能未能重启,复产远不及预期,而在运行产能多超负荷运行,带来非常规性检修增多。虽然10月份新投100万吨产能,近期逐步释放产量,但北方进入采暖季,污染天气有趋增态势,阶段性限产增多,这都限制氧化铝产量爬升。

而消费端持续强劲,一方面三季度末至四季度国内有20万吨左右电解铝产能投放,增加氧化铝消费。虽然近期有个别铝厂因氧化铝价格持续大涨采取检修减产措施,但涉及产能在10万吨以下,影响非常有限。

另一方面则更多来自于电解铝厂备库需求,尤其是西北地区铝厂有冬储需求。由于前期长单执行情况普遍较差,西北铝厂未能实现备库,厂内原材料库存持续下降,备库需求愈加强烈。

此外云南枯水期电解铝减产预期落空,也带来消费预期差。供弱需强带来较大供应缺口。近日海外也再度出现扰动因素,美铝在巴西的氧化铝厂铝土矿供应遇到不可抗力,这为氧化铝厂运行带来不确定性,这或使得原本供应紧缺的海外市场供应愈发短缺,进一步推升海外氧化铝价格,进而刺激更多出口,削弱国内供应。短期在氧化铝供应商补齐所欠长单货前,向现货市场供应量极有限,现货价格上涨的趋势暂难改。(新湖期货)

集运欧线盘面对于后续12月挺价预期较强

申银万国期货认为,近月预期贸易税政策可能引发的提前出运,使得年底运价更进一步上涨,但预计主要以美线为主,欧线更多以情绪性影响为主,远月预期明年亚欧航线复航红海的可能性在逐渐增加。目前盘面还是符合强预期推动盘面估值中枢上移,弱现实或制约上方空间的逻辑,继马士基、地中海之后,最新赫伯罗特也调降11月中下旬报价,大柜调降600美金至4900美金,以目前主要船司在11月中下旬报价,大柜均价至4900-5000美金,对应盘面估值在3200点左右,最新12合约接近3500点对应大柜5500美金左右的报价,盘面仍旧对于后续12月挺价预期较强,短期可关注正套机会。

发表评论